Anschlussfinanzierung: Forward-Darlehen vs. Umschuldung

Anschlussfinanzierung: Forward-Darlehen vs. Umschuldung

Stand: Dezember 2025 | Lesezeit: 8 Minuten

Das Ende der Zinsbindung rückt näher, und Sie stehen vor einer wichtigen Entscheidung: Wie gestalten Sie Ihre Anschlussfinanzierung optimal? Forward-Darlehen und Umschuldung sind die beiden Hauptoptionen, die Ihnen zur Verfügung stehen. Dieser Artikel erklärt beide Varianten im Detail und zeigt Ihnen, welche Strategie für Ihre Situation die richtige ist.

Was ist eine Anschlussfinanzierung?

Nach Ablauf der Zinsbindung Ihres Immobiliendarlehens – typischerweise nach 10, 15 oder 20 Jahren – benötigen Sie eine Anschlussfinanzierung für die verbleibende Restschuld. Nur in den seltensten Fällen ist das Darlehen nach der ersten Zinsbindung vollständig getilgt. Die Restschuld muss daher zu neuen Konditionen weiterfinanziert werden.

Die Anschlussfinanzierung ist ein kritischer Moment in Ihrer Baufinanzierung, denn die Zinskonditionen können sich gegenüber Ihrer ursprünglichen Finanzierung deutlich verändert haben. Bei steigenden Zinsen kann Ihre monatliche Belastung erheblich zunehmen, bei sinkenden Zinsen profitieren Sie von günstigeren Konditionen. Eine durchdachte Strategie für die Anschlussfinanzierung kann Ihnen mehrere Zehntausend Euro sparen.

Die Prolongation: Der einfache Weg

Die einfachste Form der Anschlussfinanzierung ist die Prolongation – die Verlängerung Ihres bestehenden Darlehens bei Ihrer aktuellen Bank. Etwa drei bis sechs Monate vor Ablauf der Zinsbindung erhalten Sie von Ihrer Bank ein Prolongationsangebot mit den neuen Konditionen.

Der Vorteil der Prolongation liegt in der Bequemlichkeit: Sie müssen keine neuen Unterlagen einreichen, es fallen keine Notarkosten an, und der Aufwand ist minimal. Allerdings ist die Prolongation oft nicht die günstigste Option. Banken kalkulieren bei Prolongationsangeboten häufig mit einem Aufschlag, da sie davon ausgehen, dass viele Kunden aus Bequemlichkeit nicht wechseln.

Studien zeigen, dass Prolongationszinsen im Durchschnitt 0,2 bis 0,5 Prozentpunkte höher liegen als die besten am Markt verfügbaren Angebote. Bei einer Restschuld von 200.000 Euro über 15 Jahre kann dieser Unterschied eine Mehrbelastung von 15.000 bis 40.000 Euro bedeuten. Ein Vergleich lohnt sich daher fast immer.

Umschuldung: Wechsel zur günstigeren Bank

Bei einer Umschuldung wechseln Sie mit Ihrer Restschuld zu einer anderen Bank, die Ihnen bessere Konditionen bietet. Der Ablauf ist ähnlich wie bei einer Neufinanzierung: Sie reichen Ihre Unterlagen ein, die neue Bank prüft Ihre Bonität und die Immobilie, und bei Zusage wird die Restschuld von der neuen Bank an die alte Bank ausgezahlt.

Die Umschuldung erfordert einen Grundbucheintrag, da die neue Bank als Gläubigerin eingetragen werden muss. Die Kosten dafür liegen typischerweise zwischen 0,2 % und 0,4 % der Restschuld, also bei einer Restschuld von 200.000 Euro etwa 400 bis 800 Euro. Diese einmaligen Kosten amortisieren sich jedoch schnell, wenn Sie durch die Umschuldung einen deutlich besseren Zinssatz erhalten.

Ein Rechenbeispiel: Bei einer Restschuld von 200.000 Euro über 15 Jahre bedeutet ein Zinsunterschied von 0,3 Prozentpunkten (3,5 % statt 3,8 %) eine Ersparnis von etwa 18.000 Euro über die Laufzeit. Selbst nach Abzug der Umschuldungskosten von 600 Euro bleibt ein deutlicher Vorteil von über 17.000 Euro.

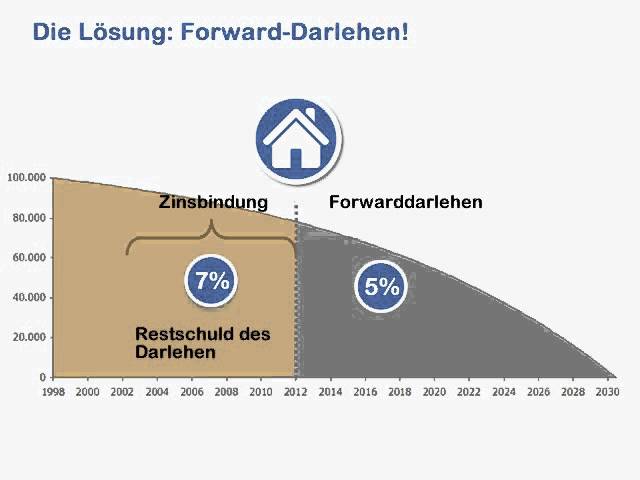

Forward-Darlehen: Zinssicherheit für die Zukunft

Ein Forward-Darlehen ermöglicht es Ihnen, sich die aktuellen Zinsen bereits heute für eine Anschlussfinanzierung zu sichern, die erst in 12 bis 60 Monaten beginnt. Dies ist besonders attraktiv, wenn Sie mit steigenden Zinsen rechnen und sich das aktuelle Zinsniveau für die Zukunft sichern möchten.

Banken berechnen für diese vorzeitige Zinssicherung einen Aufschlag, der als "Forward-Aufschlag" oder "Forward-Prämie" bezeichnet wird. Dieser Aufschlag steigt mit zunehmender Vorlaufzeit und liegt typischerweise bei 0,01 bis 0,03 Prozentpunkten pro Monat Vorlaufzeit. Bei einer Vorlaufzeit von 24 Monaten müssen Sie also mit einem Aufschlag von etwa 0,24 bis 0,72 Prozentpunkten rechnen.

Die Entscheidung für ein Forward-Darlehen ist im Wesentlichen eine Zinswette: Wenn die Zinsen bis zum Ablauf Ihrer Zinsbindung stärker steigen als der Forward-Aufschlag, haben Sie gewonnen. Steigen die Zinsen weniger oder sinken sie sogar, haben Sie zu viel bezahlt. Eine genaue Zinsprognose ist jedoch unmöglich, daher ist das Forward-Darlehen vor allem eine Absicherungsstrategie gegen das Risiko steigender Zinsen.

Wann lohnt sich ein Forward-Darlehen?

Ein Forward-Darlehen ist besonders sinnvoll, wenn mehrere Faktoren zusammenkommen. In einem Niedrigzinsumfeld mit Aufwärtstrend können Sie sich günstige Konditionen für die Zukunft sichern, bevor die Zinsen weiter steigen. Wenn Ihre Zinsbindung in 12 bis 36 Monaten ausläuft, ist der Forward-Aufschlag noch moderat und die Absicherung lohnenswert.

Bei einer hohen Restschuld wirken sich Zinsänderungen besonders stark aus, sodass die Absicherung durch ein Forward-Darlehen wichtiger wird. Auch wenn Sie ein hohes Sicherheitsbedürfnis haben und Planungssicherheit über mögliche Renditevorteile stellen, ist ein Forward-Darlehen die richtige Wahl.

Aktuell (Ende 2025) erwarten die meisten Experten für 2026 stabile bis leicht steigende Zinsen. In diesem Umfeld kann ein Forward-Darlehen mit einer Vorlaufzeit von 12 bis 24 Monaten sinnvoll sein, wenn Ihre Zinsbindung 2026 oder 2027 ausläuft. Der Forward-Aufschlag ist bei den aktuellen Markterwartungen moderat, und Sie sichern sich gegen das Risiko unerwarteter Zinsanstiege ab.

Wann ist eine Umschuldung die bessere Wahl?

Eine Umschuldung ohne Forward-Absicherung ist die richtige Strategie, wenn Sie mit sinkenden oder stabilen Zinsen rechnen. In diesem Fall warten Sie bis kurz vor Ablauf der Zinsbindung und sichern sich dann die aktuell besten Konditionen am Markt.

Wenn Ihre Zinsbindung in weniger als 12 Monaten ausläuft, ist der Forward-Aufschlag oft zu hoch, und Sie sollten direkt eine Anschlussfinanzierung zu den dann aktuellen Konditionen abschließen. Auch bei einer niedrigen Restschuld unter 100.000 Euro lohnt sich der Aufwand eines Forward-Darlehens oft nicht, da die absolute Ersparnis gering ausfällt.

Wenn Sie flexibel bleiben möchten und die Möglichkeit haben, bei günstigen Zinsen kurzfristig zu handeln, ist die Umschuldung ohne Forward-Absicherung die bessere Wahl. Sie behalten alle Optionen offen und können auf Marktentwicklungen reagieren.

Der optimale Zeitpunkt für die Anschlussfinanzierung

Beginnen Sie 12 bis 18 Monate vor Ablauf Ihrer Zinsbindung mit der Planung Ihrer Anschlussfinanzierung. Zu diesem Zeitpunkt sollten Sie die Zinsentwicklung beobachten und erste Angebote einholen. Wenn die Zinsen günstig sind und Sie mit Anstiegen rechnen, können Sie ein Forward-Darlehen abschließen.

Spätestens 6 Monate vor Ablauf sollten Sie konkrete Angebote vergleichen und eine Entscheidung treffen. Zu diesem Zeitpunkt ist auch der Forward-Aufschlag noch moderat, falls Sie sich für diese Option entscheiden. Warten Sie nicht bis zum letzten Moment – in Stress-Situationen treffen Sie selten die besten Entscheidungen.

Nutzen Sie die gesetzliche Kündigungsfrist: Nach 10 Jahren Zinsbindung haben Sie ein Sonderkündigungsrecht mit einer Frist von 6 Monaten, unabhängig von der vereinbarten Zinsbindungsdauer. Wenn Ihre ursprüngliche Zinsbindung 15 oder 20 Jahre beträgt, können Sie also bereits nach 10 Jahren ohne Vorfälligkeitsentschädigung zu einer günstigeren Bank wechseln.

Vergleichen Sie gründlich – es lohnt sich

Die Zinsunterschiede zwischen verschiedenen Banken können bei der Anschlussfinanzierung erheblich sein. Während Ihre Hausbank Ihnen vielleicht 3,8 % anbietet, können Sie bei einem unabhängigen Vergleich über einen Finanzierungsvermittler möglicherweise 3,4 % oder sogar 3,3 % erhalten. Diese 0,4 bis 0,5 Prozentpunkte Unterschied bedeuten bei einer Restschuld von 200.000 Euro über 15 Jahre eine Ersparnis von 25.000 bis 30.000 Euro.

Ein unabhängiger Finanzierungsvermittler mit Zugang zu mehreren Hundert Banken kann Ihnen die besten Konditionen sichern und dabei auch Sonderkonditionen verhandeln, die Sie als Privatkunde nicht erhalten würden. Bei baufi.digital vergleichen wir für Sie über 560 Banken und Produktpartner und finden die optimale Anschlussfinanzierung für Ihre Situation – ob Forward-Darlehen, Umschuldung oder Prolongation mit Nachverhandlung.

Sondertilgungen vor der Anschlussfinanzierung

Wenn Sie in den letzten Jahren vor Ablauf der Zinsbindung noch über Kapital verfügen, sollten Sie Sondertilgungen in Betracht ziehen. Eine niedrigere Restschuld verbessert Ihre Verhandlungsposition und führt zu besseren Zinskonditionen bei der Anschlussfinanzierung.

Bei einer Reduktion der Restschuld von 200.000 Euro auf 180.000 Euro durch Sondertilgungen können Sie mit einem Zinsvorteil von 0,1 bis 0,2 Prozentpunkten rechnen. Über die Restlaufzeit von 15 Jahren summiert sich dieser Vorteil auf mehrere Tausend Euro zusätzliche Ersparnis – zusätzlich zu den Zinskosten, die Sie durch die Sondertilgung selbst bereits gespart haben.

Checkliste für Ihre Anschlussfinanzierung

Um die optimale Anschlussfinanzierung zu finden, sollten Sie folgende Schritte beachten. Beginnen Sie 12 bis 18 Monate vor Ablauf mit der Planung und Marktbeobachtung. Holen Sie mehrere Angebote ein – von Ihrer Hausbank, anderen Banken und einem unabhängigen Vermittler.

Prüfen Sie die Möglichkeit eines Forward-Darlehens, wenn Sie mit steigenden Zinsen rechnen. Kalkulieren Sie den Break-even-Punkt: Um wie viel müssen die Zinsen steigen, damit sich der Forward-Aufschlag lohnt? Vergleichen Sie die Gesamtkosten inklusive Umschuldungskosten, nicht nur die Zinssätze.

Achten Sie auf Sondertilgungsrechte und Flexibilität bei der neuen Finanzierung. Verhandeln Sie auch bei einem Prolongationsangebot Ihrer Hausbank – oft sind Verbesserungen möglich, wenn Sie glaubhaft mit einem Wechsel drohen. Dokumentieren Sie alle Angebote und Berechnungen, um eine fundierte Entscheidung treffen zu können.

Fazit: Planung und Vergleich zahlen sich aus

Die Anschlussfinanzierung ist eine der wichtigsten finanziellen Entscheidungen während Ihrer Immobilienfinanzierung. Ob Forward-Darlehen oder Umschuldung die richtige Strategie ist, hängt von der Zinsentwicklung, Ihrer Risikobereitschaft und Ihrer individuellen Situation ab.

Forward-Darlehen bieten Planungssicherheit und schützen vor steigenden Zinsen, kosten aber einen Aufschlag. Umschuldungen ermöglichen es Ihnen, von aktuell günstigen Zinsen zu profitieren und durch Bankwechsel oft erheblich zu sparen. In jedem Fall gilt: Vergleichen Sie gründlich und beginnen Sie frühzeitig mit der Planung.

Bei baufi.digital unterstützen wir Sie mit unserer Expertise bei der optimalen Gestaltung Ihrer Anschlussfinanzierung. Wir analysieren Ihre Situation, erstellen Zinsszenarien und vergleichen für Sie über 560 Banken und Produktpartner. So sichern wir Ihnen die bestmöglichen Konditionen – ob Forward-Darlehen, Umschuldung oder optimierte Prolongation. Kontaktieren Sie uns kostenlos und unverbindlich für eine individuelle Beratung.

Über den Autor: Dieser Artikel wurde vom Expertenteam von baufi.digital erstellt und basiert auf aktuellen Marktkonditionen und Finanzierungspraktiken (Stand: Dezember 2025).

Haftungsausschluss: Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Informationszwecken und stellen keine Finanzberatung dar. Zinsentwicklungen sind nicht vorhersehbar. Für eine individuelle Beratung zu Ihrer Anschlussfinanzierung kontaktieren Sie bitte unsere Finanzierungsexperten.

Bereit für Ihre Baufinanzierung?

Lassen Sie sich von unseren Experten kostenlos und unverbindlich beraten. Wir finden die optimale Finanzierung für Sie.