Zinsentwicklung 2025: Prognosen und Strategien für Ihre Baufinanzierung

Zinsentwicklung 2025: Prognosen und Strategien für Ihre Baufinanzierung

Stand: Dezember 2025 | Lesezeit: 8 Minuten

Die Zinsentwicklung bei der Baufinanzierung bleibt auch 2025 eines der wichtigsten Themen für Immobilienkäufer und Bauherren. Nach den turbulenten Jahren mit historischen Niedrigzinsen und dem anschließenden deutlichen Anstieg hat sich das Zinsniveau mittlerweile auf einem moderaten Niveau stabilisiert. Dieser Artikel bietet Ihnen einen umfassenden Überblick über die aktuelle Zinssituation, fundierte Prognosen für die kommenden Monate und konkrete Handlungsempfehlungen für Ihre Finanzierungsentscheidung.

Aktuelle Zinslage: Wo stehen wir Ende 2025?

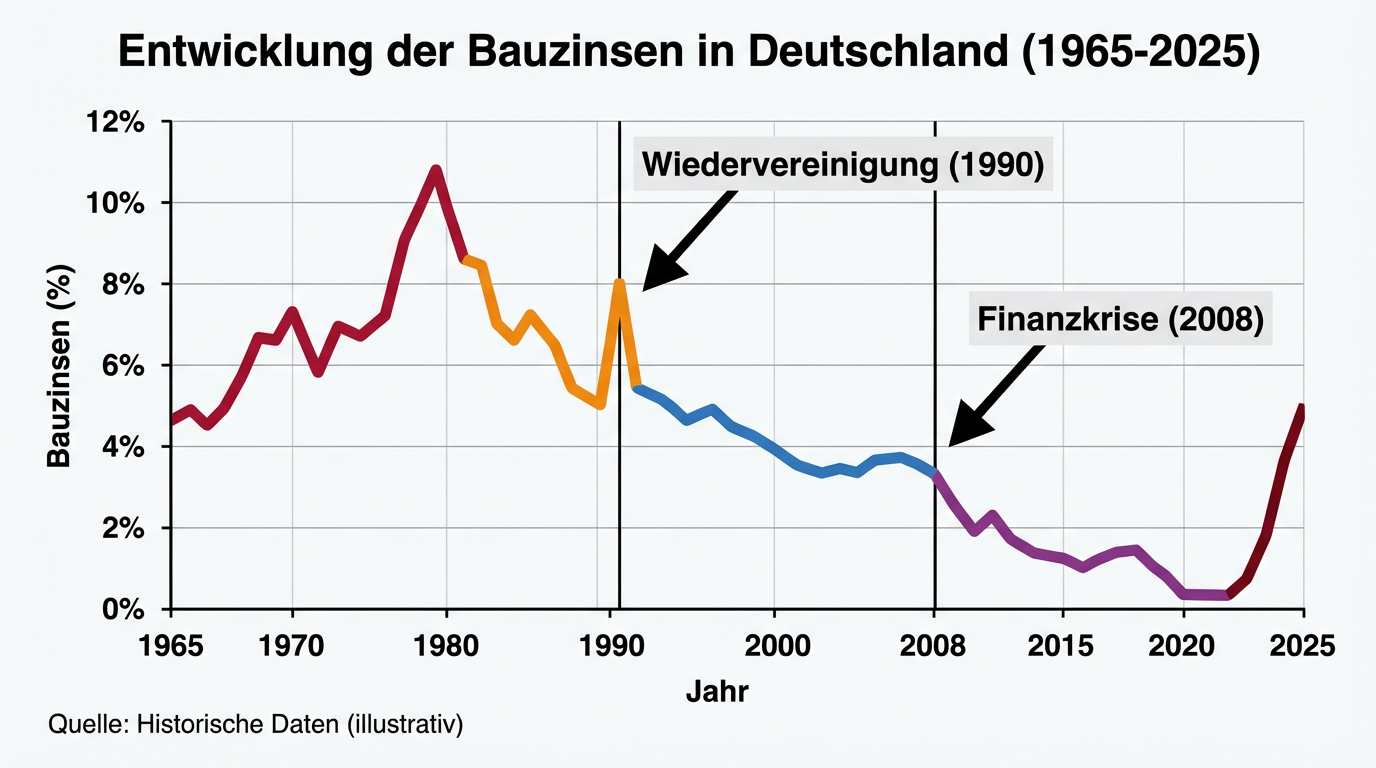

Die Bauzinsen bewegen sich Ende Dezember 2025 in einem Korridor zwischen 3,55 % und 4,3 % pro Jahr, abhängig von der gewählten Sollzinsbindung und der individuellen Bonität. Für zehnjährige Darlehen liegen die Topzinsen aktuell bei etwa 3,6 % bis 3,8 %, während längere Zinsbindungen von 15 oder 20 Jahren entsprechend höher ausfallen. Diese Werte markieren eine deutliche Stabilisierung gegenüber den Höchstständen von über 4 % im Jahr 2023, liegen aber weiterhin spürbar über dem Niedrigzinsniveau der Jahre 2020 und 2021.

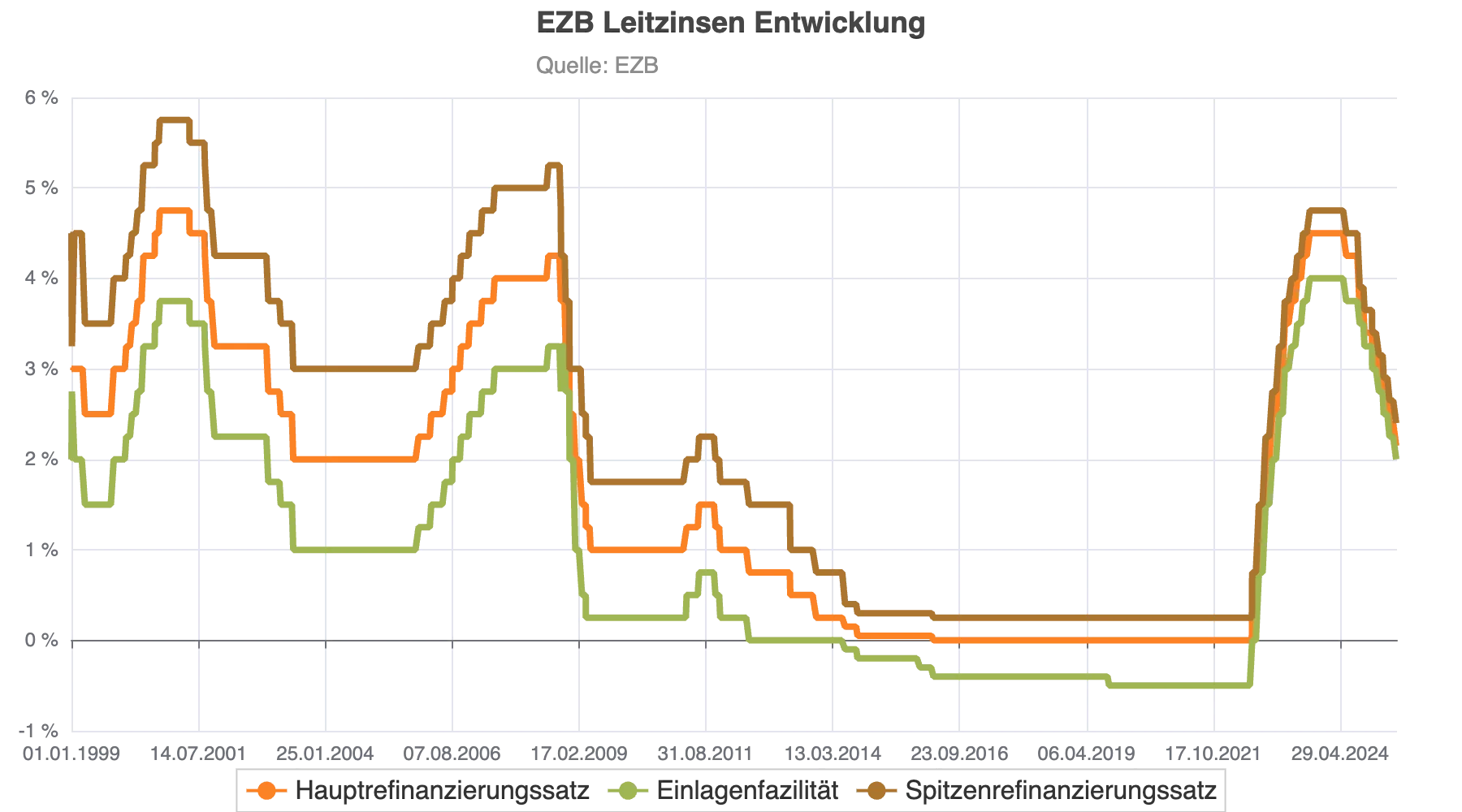

Die Europäische Zentralbank (EZB) hat ihre Geldpolitik im Laufe des Jahres 2025 vorsichtig angepasst und den Leitzins auf einem moderaten Niveau gehalten. Diese Entscheidung spiegelt den Balanceakt zwischen Inflationsbekämpfung und Wirtschaftsförderung wider. Die Inflationsrate in der Eurozone hat sich mittlerweile deutlich abgekühlt, was der EZB Spielraum für eine weniger restriktive Geldpolitik gibt. Dennoch bleiben die Notenbanker wachsam, um einen erneuten Inflationsanstieg zu vermeiden.

Prognose für 2026: Moderate Stabilität mit leichten Schwankungen

Die Mehrheit der Finanzierungsexperten und Marktanalysten erwartet für das Jahr 2026 eine weitgehende Stabilität der Bauzinsen im Bereich zwischen 3,5 % und 4,0 %. Diese Prognose basiert auf mehreren Faktoren, die sich gegenseitig ausgleichen. Einerseits könnte die weiterhin moderate Inflation der EZB Raum für leichte Zinssenkungen geben. Andererseits bleiben strukturelle Unsicherheiten in der Weltwirtschaft bestehen, die eine zu aggressive Zinspolitik verhindern.

Kurzfristig, also in den ersten Monaten des Jahres 2026, könnte sich sogar ein günstiges Zeitfenster für Finanzierungsentscheidungen öffnen. Einige Marktbeobachter rechnen mit einem temporären Rückgang der Bauzinsen im Januar und Februar, bevor sie im weiteren Jahresverlauf wieder leicht anziehen. Wer aktuell auf der Suche nach einer Finanzierung ist, sollte diese Entwicklung aufmerksam verfolgen und bei günstigen Konditionen zügig handeln.

Mittelfristig, also für den Zeitraum 2026 bis 2028, erwarten Analysten eine stabile Zinsentwicklung mit einem Durchschnittsniveau von etwa 3,3 % bis 3,5 %. Diese Prognose setzt voraus, dass keine größeren wirtschaftlichen Schocks oder geopolitischen Krisen eintreten. Die langfristige Perspektive bleibt damit für Immobilienfinanzierer grundsätzlich positiv, auch wenn die Zeiten der Niedrigzinsen unter 1 % auf absehbare Zeit nicht zurückkehren werden.

Strategien für Ihre Finanzierungsentscheidung

Angesichts der aktuellen Zinslage und der Prognosen für die kommenden Jahre sollten Immobilienkäufer und Bauherren ihre Finanzierungsstrategie sorgfältig planen. Die folgenden Empfehlungen helfen Ihnen, die richtige Entscheidung für Ihre individuelle Situation zu treffen.

Zinsbindung: Sicherheit oder Flexibilität?

Die Wahl der richtigen Zinsbindungsdauer ist eine der wichtigsten Entscheidungen bei der Baufinanzierung. Bei den aktuellen Zinsen zwischen 3,5 % und 4 % empfehlen Finanzierungsexperten in den meisten Fällen eine Zinsbindung von 15 bis 20 Jahren. Diese längere Bindung bietet Ihnen Planungssicherheit und schützt vor möglichen Zinsanstiegen in der Zukunft. Der Zinsaufschlag für längere Bindungen fällt derzeit moderat aus und ist angesichts der Absicherung gut investiert.

Wer hingegen mit sinkenden Zinsen rechnet oder eine höhere Flexibilität wünscht, kann auch eine kürzere Zinsbindung von 10 Jahren wählen. Diese Variante ist besonders dann sinnvoll, wenn Sie planen, die Immobilie mittelfristig wieder zu verkaufen oder wenn Sie über ausreichend Eigenkapital verfügen, um bei der Anschlussfinanzierung flexibel reagieren zu können. Bedenken Sie jedoch, dass bei einer kürzeren Zinsbindung das Risiko steigender Zinsen bei der Anschlussfinanzierung bei Ihnen liegt.

Sondertilgungsrechte sichern

In Zeiten moderater Zinsen ist es besonders wichtig, sich Sondertilgungsrechte in Ihrem Darlehensvertrag zu sichern. Diese ermöglichen es Ihnen, zusätzliche Zahlungen außer der Reihe zu leisten und so die Restschuld schneller zu reduzieren. Viele Banken bieten kostenfreie Sondertilgungsoptionen von 5 % bis 10 % der Darlehenssumme pro Jahr an. Nutzen Sie diese Möglichkeit, um bei finanziellen Spielräumen – etwa durch Bonuszahlungen, Erbschaften oder Steuerrückerstattungen – Ihre Zinsbelastung zu senken.

Forward-Darlehen für Anschlussfinanzierungen

Wenn Ihre aktuelle Zinsbindung in den nächsten 12 bis 36 Monaten ausläuft, sollten Sie die Option eines Forward-Darlehens prüfen. Mit diesem Instrument können Sie sich die aktuellen Zinsen bereits heute für die zukünftige Anschlussfinanzierung sichern. Angesichts der Prognose stabiler bis leicht steigender Zinsen kann ein Forward-Darlehen eine sinnvolle Absicherungsstrategie sein. Beachten Sie jedoch, dass Banken für die vorzeitige Zinssicherung einen Aufschlag berechnen, der mit zunehmender Vorlaufzeit steigt.

Vergleichen lohnt sich mehr denn je

Die Zinsunterschiede zwischen verschiedenen Anbietern können erheblich sein und mehrere Zehntausend Euro über die Laufzeit ausmachen. Ein Unterschied von nur 0,2 Prozentpunkten bei einem Darlehen von 300.000 Euro über 20 Jahre bedeutet eine Mehrbelastung von etwa 12.000 Euro. Nutzen Sie daher unbedingt die Möglichkeit eines unabhängigen Vergleichs über einen Finanzierungsvermittler, der Zugang zu mehreren Hundert Banken und Produktpartnern hat. Bei baufi.digital vergleichen wir für Sie über 560 Banken und Produktpartner, um Ihnen die bestmöglichen Konditionen zu sichern.

Einflussfaktoren auf Ihre persönlichen Zinsen

Neben dem allgemeinen Marktzinsniveau spielen mehrere individuelle Faktoren eine entscheidende Rolle für die Zinsen, die Sie persönlich erhalten. Diese Parameter können Sie teilweise aktiv beeinflussen, um bessere Konditionen zu erzielen.

Eigenkapitalquote

Je höher Ihr Eigenkapitalanteil, desto günstiger fallen in der Regel die Zinsen aus. Während bei einer Eigenkapitalquote von 20 % bereits gute Konditionen möglich sind, erreichen Sie die bestmöglichen Zinsen erst ab einem Eigenkapitalanteil von 40 % oder mehr. Jede zusätzliche 10 %-Stufe kann Ihnen einen Zinsrabatt von 0,1 bis 0,2 Prozentpunkten einbringen. Wenn Sie also die Möglichkeit haben, mehr Eigenkapital einzusetzen, sollten Sie dies in Ihre Kalkulation einbeziehen.

Bonität und Einkommen

Ihre Kreditwürdigkeit, nachgewiesen durch SCHUFA-Score, Einkommensnachweise und berufliche Situation, beeinflusst die Zinskonditionen erheblich. Unbefristete Arbeitsverhältnisse, ein stabiles Einkommen und eine saubere SCHUFA-Auskunft sind die Grundvoraussetzungen für Topzinsen. Selbstständige und Freiberufler müssen in der Regel mit einem kleinen Zinsaufschlag rechnen, können diesen aber durch höheres Eigenkapital oder zusätzliche Sicherheiten ausgleichen.

Objektwert und Lage

Auch die Immobilie selbst spielt eine Rolle bei der Zinsfestlegung. Objekte in gefragten Lagen mit stabiler Wertentwicklung werden von Banken als sicherer eingestuft und können zu besseren Konditionen finanziert werden. Umgekehrt können Immobilien in strukturschwachen Regionen oder mit besonderen Risiken (etwa Denkmalschutz oder ungewöhnliche Bauweise) zu Zinsaufschlägen führen.

Fazit: Handeln Sie strategisch und vergleichen Sie gründlich

Die Zinsentwicklung 2025 zeigt ein stabiles Bild mit moderaten Konditionen zwischen 3,5 % und 4 %. Die Prognosen für 2026 deuten auf eine Fortsetzung dieser Entwicklung hin, wobei kurzfristig sogar leichte Verbesserungen möglich sind. Für Immobilienkäufer und Bauherren bedeutet dies: Jetzt ist ein guter Zeitpunkt für eine Finanzierung, sofern die persönlichen Voraussetzungen stimmen.

Warten auf deutlich sinkende Zinsen ist keine erfolgversprechende Strategie, da die Mehrheit der Experten keine Rückkehr zu den Niedrigzinsen der Vergangenheit erwartet. Stattdessen sollten Sie die aktuellen Konditionen nutzen, sich durch eine längere Zinsbindung absichern und durch einen gründlichen Vergleich die bestmöglichen Konditionen für Ihre Situation sichern.

Bei baufi.digital unterstützen wir Sie mit unserem Zugang zu über 560 Banken und Produktpartnern dabei, die optimale Finanzierung für Ihr Vorhaben zu finden. Unsere Experten analysieren Ihre individuelle Situation und verhandeln für Sie die besten Konditionen – kostenlos und unverbindlich.

Über den Autor: Dieser Artikel wurde vom Expertenteam von baufi.digital erstellt und basiert auf aktuellen Marktdaten sowie Prognosen führender Finanzierungsinstitute (Stand: Dezember 2025).

Haftungsausschluss: Die in diesem Artikel enthaltenen Informationen und Prognosen dienen ausschließlich zu Informationszwecken und stellen keine Anlageberatung oder Finanzierungsempfehlung dar. Zinsentwicklungen können von den Prognosen abweichen. Für eine individuelle Beratung kontaktieren Sie bitte unsere Finanzierungsexperten.

Bereit für Ihre Baufinanzierung?

Lassen Sie sich von unseren Experten kostenlos und unverbindlich beraten. Wir finden die optimale Finanzierung für Sie.